資産の購入や売却の処理について

このソフトでは、資産の購入、売却時に、資産科目ではなく、費用収益の仮勘定科目で仕訳するようになっています。(消費税対応のため)

青申特別控除が100,000の場合、これらの科目での仕訳は入力しなくてもかまいませんが、消費税用の科目コード表への集計がうまく機能しないことになります。(育成牛の購入は仕訳の入力が必要です。)

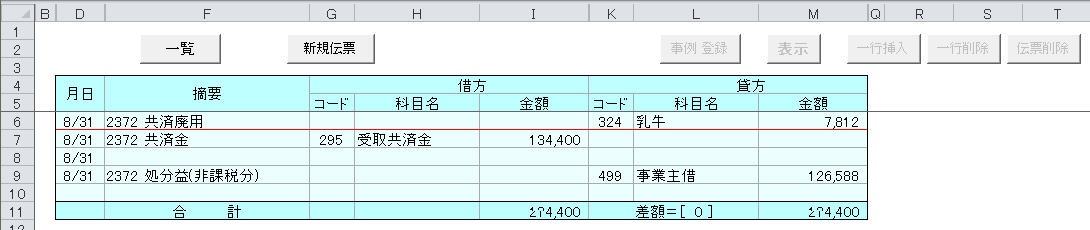

資産の売却

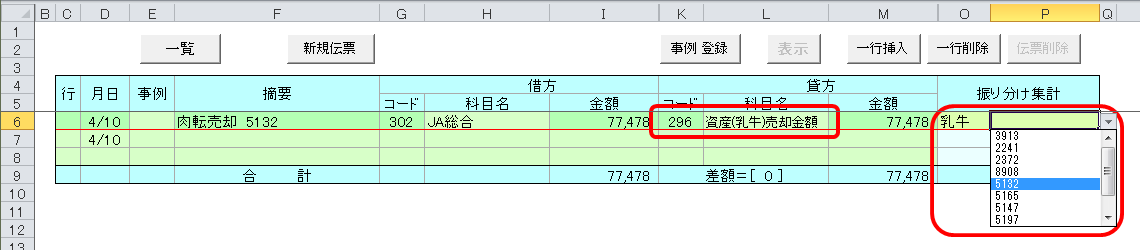

資産を売却した時は、[296]資産(乳牛)売却金額 を使用します。振り分け集計欄で、売却した資産を選択します。育成牛の場合もこの科目を使用します。

共済金を受け取った時は、[295]受取共済金 を使用します。

振り分け集計を使用しない場合は、資産登録シートで、売却関連項目に入力します。

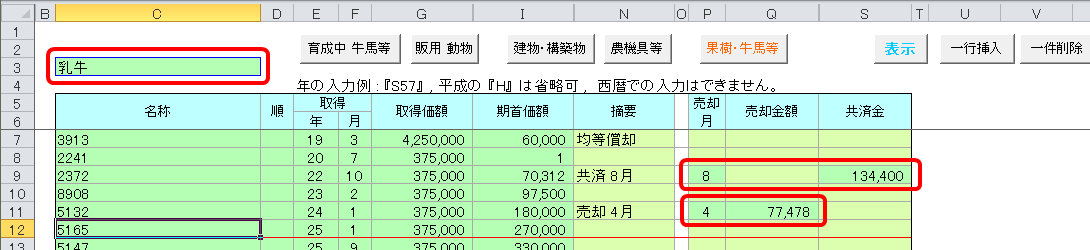

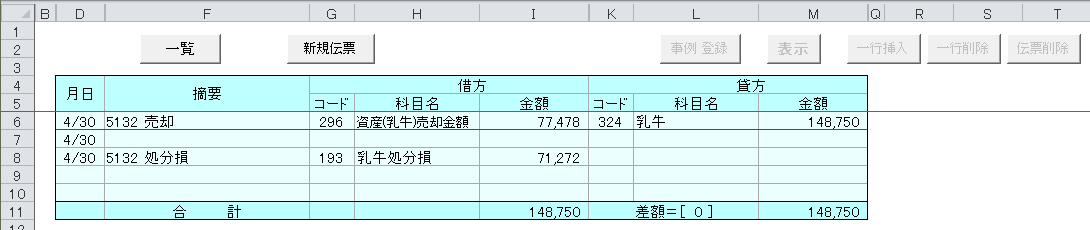

資産登録シートに売却関連の項目が入力(振り分け集計からの入力を含む)されたことで売却伝票が自動起票され、売却時帳簿価額や、処分損益、受取共済金の非課税分などの金額が計算され、この伝票内で売却関連の仕訳が一括で処理されます。

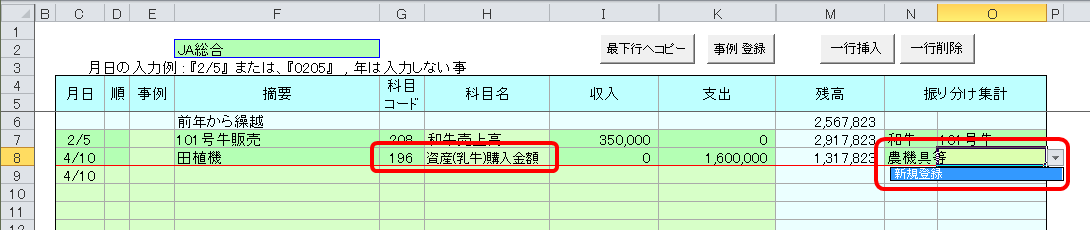

資産の購入

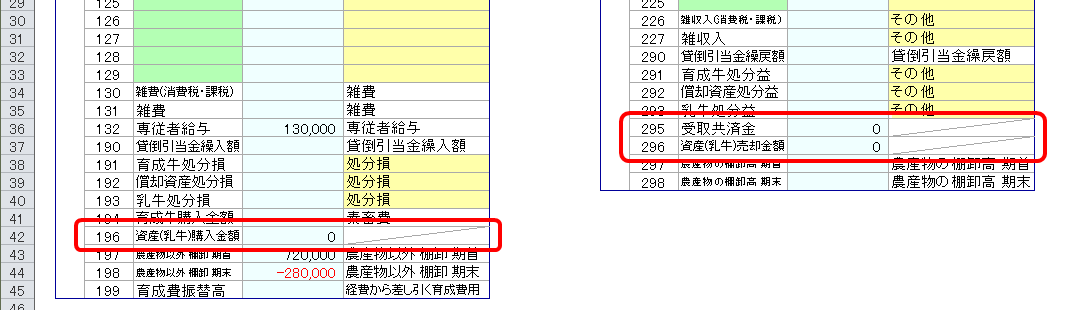

減価償却資産を購入した時は、[196]資産(乳牛)購入金額 を使用します。振り分け集計欄で、新規登録を選択します。(その後、耐用年数等を資産登録シートで設定します。)

振り分け集計を使用しない場合は、資産登録シートで、今期取得資産として登録します。

資産登録されたことで自動起票された購入伝票によって、[323]農機具等 や [324]乳牛 などの資産科目に自動で振り替えられます。

(育成牛の購入は、資産の購入ではありません。[194] 育成牛購入金額 を使用し、費用での処理となります。)

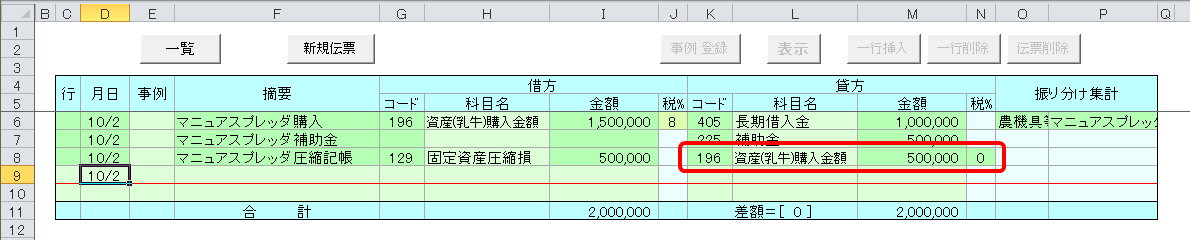

圧縮記帳(補助残での資産登録)

補助金付きで資産を購入した場合、通常、圧縮記帳(補助残での資産登録)を行います。貸方の[196]資産購入金額 の税率を 0 に指定します。

資産登録シートで、取得金額を圧縮後の金額で上書きします。

注意事項

[196]資産(乳牛)購入金額、[295]受取共済金 [296]資産(乳牛)売却金額、は、青色 決算書 対応がありません。残高がある状態では、決算書(4ページ)で貸借に差額が出ます。最終的に残高が 0 になるようにしてください。(出納帳などの金額と資産登録の金額が一致していれば、残高は自動的に 0 になります。)